みなさま こんばんは

今日も、ネタがないのでネットでネタ探し。

すると、こんなのを見つけました。

『貯金だけして死んでいくのは残念すぎる…FPが徹底解説「老後資金を使うベストタイミング」と「正しい使い方」』⇒元ネタ記事

老後資金の正しい使い方か~ あまり考えてませんでした。

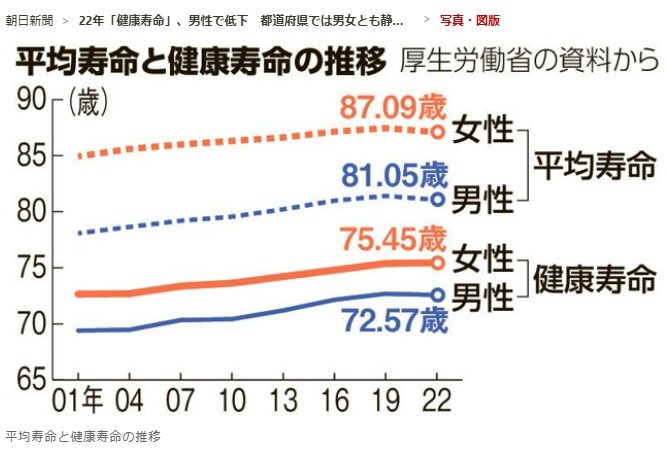

健康寿命は、2022年のデータはこうなってます。

私は、来年60歳なので「健康上の問題で日常生活が制限されることなく生活できる期間」は後12年ちょい。

それまでに、老後資金を正しく使ってみたいもんです。

どんな記事の中身なのか? 見てみましょう。

老後資金はどのように使っていけばいいのか。「老後資金を使うことへの罪悪感や不安は、多くの人に共通している。だが、元気なうちに、貯めた老後資金をいかに効率良く使うかを考えておかないと、大切な資産をほとんど使わないまま寿命を迎えてしまうかもしれない」

ヒーーーッ! 大切な資産をほとんど使わないまま寿命を迎えてしまうかもしれないってか~?

そうはなりたくないですな!

老後資金は元気なうちに計画的に使い切る

Q 最期に後悔しないために老後資金はどう使う?

A 価値ある体験に投資して「使ってよかった」を重ねよう

体験に投資かぁ

50歳から75歳になるまでは人生の第3クォーター「黄金の期間」ということです。仕事や子育てが一段落し、自分のための時間が得られる充実期に当たります。ここで「やりたいこと」を実行できると、その後の人生の「納得感」に大きくつながるのです。

だってさ。

ただねぇ やりたい事が見当たらないんですよね~

しいて言えば、短期間の国内旅行と各地の美味いものを食べる事かなぁ

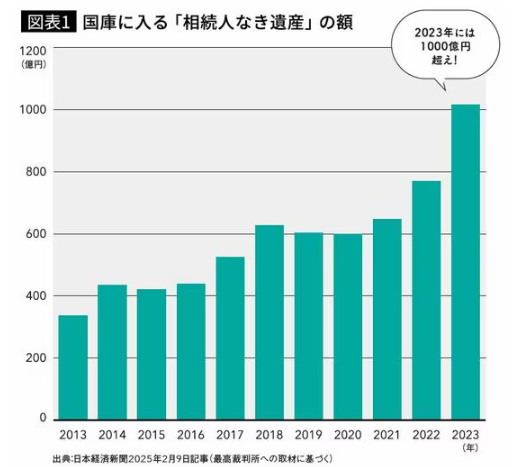

あるデータによると、2023年度に相続する人がおらず国庫に入った遺産は1015億円にも上ります。無理にお金を使い切ろうとするのではなく、価値のある体験や自己投資にお金を振り向けましょう。資産を残すことよりも、「使ってよかった」と思える体験を重ねることで、人生の充実度は大きく高まるかもしれません。

マジかー お国は、黙っててもこんなに大金が入るって事か~

税金ばかり取ってるくせに、さらに黙ってても国にお金が入るとは。。。 ムカつく!

必要以上に資産を溜め込む傾向

Q 多くの人が陥る「老後のお金の使い方」NGは?

A 不安から貯め込む人多数。お金の使い方も計画的に

そう! 老後の不安から貯めこんじゃうんですよね~

貯め込み過ぎない金額の目安でも有ればイイんだけどね。

「長生きリスク」「医療費の高騰」「年金制度の不安定さ」などの様々な懸念から、必要以上に資産を貯め込む傾向があるのです。その結果、支出を控え、楽しみを先延ばしにする人が多くいます。

しかし実際には、年齢が上がるほど支出は自然に減少します。75歳以降になると、体力や判断力の低下により高額な買い物や旅行の機会が減り、医療や介護以外の支出はかなり限定されていきます。

だってさ。

健康寿命と平均寿命のギャップを考える

Q お金を使う不安を払拭するには?

A 人生年表を作り収支の流れの整理を

あぁ~ 私は、55歳で早期退職するときに自分でライフプラン表を作りましたし、この前はFPの人に相談して、改めてライフプラン表を作ってもらいました。

2022年の調査では日本人男性の健康寿命は約72.6歳、女性は約75.4歳で、それ以降は身体の自由が利きにくくなる傾向にあります。この「元気なうち」の時間をいかに活用するかが、人生の満足度を左右します。

元気なうちに、何をするか? ですな!

大切なのは「フロー」を管理する意識

毎月の生活費が収入で賄えているか、特別支出は貯蓄で補えるかを確認しましょう。大切なのは、毎月入ってくるお金と出ていくお金「フロー」を管理する意識です。

老後の主な支出は3つあります。

① 日々の生活費…食費、光熱費など

② 特別支出…家電や車の買い替え費、旅行代、冠婚葬祭費など

③ 医療費、介護費など③の費用は、毎月のフローではなくストック(貯蓄)から確保することを想定します。医療費と介護費の総額は、平均約949万円(※)で、ざっくり1人当たり1000万円程度と考えておけばよいでしょう。

へぇ~ 老後の医療費と介護費の総額は、ざっくり2人分で2,000万円って事か~

日々の生活費や、旅行・食べ歩きにリフォーム代などを除いて2,000万円あればイイのね。

そう考えると、旅行や食べ歩きなんかは、もう少しリッチな感じにしてもイイのかも~

ただねぇ 貧乏性だからなぁ

ついつい安くて美味そうなところを狙っちゃうんですよ。

定年を待たずに50代から行動する

Q 老後資金を使い始めるタイミングは?

A 50代になったら「貯めながら使う」を実行

おっ! 私既に実践してます。

55歳で早期退職して、貯めながら使ってます。

健康寿命は男性だと約72.6歳、女性は約75.4歳。60歳からでは10数年しか残されていません。定年を待ってから何かを始めるのではなく、50代から行動を起こすことで選択肢は格段に広がります。

例えば、興味のある分野の学び直しや小規模な事業の開業、長期の旅行計画や趣味の拡充など、人生をより豊かにする取り組みをこのタイミングで始めると、時間とお金の両方を有効活用できます。

んん~~ 人生をより豊かにする取り組みね~

なんでしょうかね?

特に学びたいことは無いし、事業の開業なんてしたいとも思わない。

旅行は疲れるので、国内で短期がイイと思ってるし~

趣味は、ゴルフと釣りと食べ歩きだからなぁ

iDeCoは60歳になるまで引き出せない

Q 安心してお金を使うためにはどうしたらいい?

A 老後でないと引き出せないiDeCoを活用しよう

安心してお金を使うためには、iDeCoがイイってさ。

「老後にしか使えない資金」を貯めることです。iDeCoは「60歳になるまで引き出せない」という制限があり、一見不便に思えますが、このルールこそが安心につながります。例えば、急な出費や気の緩みで老後資金に手を付けてしまう心配がないため、確実に将来の生活資金を確保できます。

あぁ~ iDeCoは、私もしっかり使ってます。

私の場合、加入したのが55歳なので63歳まで引き出せないんです。

それまでに、貯蓄の取り崩しをして生活できればイイのですが。。。

まぁ ライフプラン表を見ると、生活できるようなので一安心です。

って事で、健康寿命の72歳あたりまでに「今より少しリッチな感じのお店に行ければなぁ」って思わせてくれる記事でした。

本日のオマケ。

今日の夕食。

メニューはビールの横から、長芋と豚肉のカレーから揚げ・白菜サラダ・高野豆腐・すりおろしレンコン焼き

長芋と豚肉のカレーから揚げは、NHKのあさイチでやってたものを、作ってみました。

カレー風味でうまい!

このから揚げには、ハイボールでしょう

って事で~

妻は、モンキーショルダー

私は、ニッカフロンティアをフローティングハイボールにしました。

今日のつまみに合いますなぁ

今日も美味しく完食~~

コメント