みなさま こんばんは

今日は、ネタがないのでネットでネタ探し。

すると、こんなのを見つけました。

『マンションなんて買わなければよかった…8年前「4,800万円」で東京で新築を買った40代共働き夫婦。不動産価値高騰も、「深い後悔」に苛まれるワケ【FPが警告】』⇒元ネタ記事

へぇ~ 都内で8年前に新築マンションを購入して、「深い後悔」なんて有るのだろうか?

どんな記事だか見てみましょう。

首都圏を中心にマンション価格は高騰しています。「いま買わないと手が出なくなる」と焦る人も多いですが、購入価格以上に警戒すべきなのが「買った後のコスト」です。本稿では、ファイナンシャルトレーナーFP事務所の森逸行氏が、松田家(仮名)の事例とともにマンション特有の「老後リスク」について解説します。

へぇ~ マンション特有の「老後リスク」について解説してくれるんだってさ。

共働き夫婦がうなされる、マンションの悪夢

えっ! マジ?

共働き夫婦がマンションを買ってうなされるようなことあるの?

東京郊外に4,800万円の新築マンションを購入して8年。松田恵里さん(仮名/48歳)は、夫(46歳)と10歳の子どもと暮らす、いわゆる共働きの典型的な「マンション家庭」です。

8年後のいま、松田さんはある言葉を繰り返すようになっていました。

「思っていたより悪いや……」「マンション、よくない……」

その理由は“住宅ローンそのもの”ではありませんでした。

へぇ~ 何が思ってたより悪いんだろう?

「ローンより、これからのほうが怖いんです」後悔の理由

現在、変動金利は0.7%から1.2%へ上昇。返済額は月1万3,000円ほど増えました。しかし、松田さんが本当に恐れていたのは、住宅ローン以外の、毎月かかり続ける「固定費」の存在です。

修繕積立金:月1万3,000円

管理費:月1万1,000円

駐車場・駐輪場:月9,000円

合計3万3,000円

へぇ~ マンションの駐車場・駐輪場代って、私が思ってるのよりずいぶん安いんですね!

都内でこの値段なら全然イイと思いますが。。。

記事では

これは“完済のない費用”であり、老後もずっと続きます。家計簿をみつめながら、松田さんはつぶやきました。

「こんなに負担なんて思わなかった……思っていたより悪いよ」マンションは「買った瞬間」が最も若い状態で、そこから老朽化とともにコストが上がっていく――。そんな冷徹な現実に、ようやく気づいたのです。

えぇっ!

ウソだろ~

買ってから8年も経ってるのに、今頃「固定費」が高いとか言っちゃうわけ~?

こんなの、マンション購入時に説明があるはず。

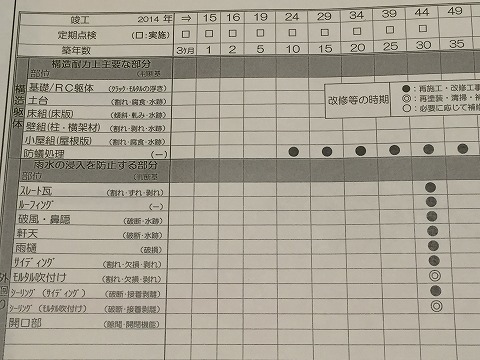

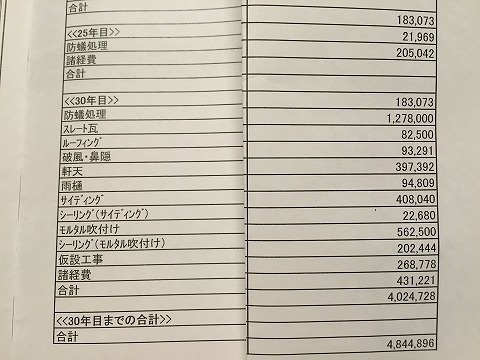

我が家は、戸建てですが家の受け渡し前に、修繕積立をした方がイイですよ! ってアドバイスを受けました。

こんな感じでね。

30年目までで4,844,896円かかるので、月々約1万4千円くらい積み立てた方がイイですよ! って言われたし、書類にも残ってます。

この見積もりは、2014年の物なので30年後の2044年になるともっと費用は上がってると思いますけどね~

マンションなんて、最初っから管理費と修繕積立金があること位、戸建てを建てた私でさえ分かってる事です。

それを、いまさら8年も経って「固定費」が高いとか言う~?

松田さんは、ずいぶんすっとぼけた人なんですね。

今頃、こんな事に夫婦そろってうなされてるだなんて。。。

修繕積立金は“ほぼ確実に上がる”…国交省も示す現実

国土交通省の調査や大手管理会社のデータでは、築10〜15年を迎えるころに修繕積立金の見直し(増額)が必要となるマンションが多数を占めることが示されています。さらに複数の民間調査では、築15年超のマンションの“6〜7割”が実際に積立金を増額したという報告があります。

これを聞いた松田さんは、思わず漏らしました。

「マンション、よくないね……。こんなに値上がるとは思ってなかった……」

だってさ。

修繕積立金の「段階値上げ」って、購入時に説明されないのかね~?

グーグル先生に聞いてみたら。。。

近年の新築マンションでは、「段階増額積立方式」が8割近く採用されており、将来的に数倍に増額されることも珍しくありません。

購入時の確認: 購入検討時は、長期修繕計画の内容と将来の積立金がいくらまで上がるかを必ず管理会社や売主に確認し、将来の負担を把握することが重要です。

だってさ。

退職後に待ち受ける“固定費”の重み

60代以降は収入が減少し、年金がメインへ。そのなかで、管理費と修繕積立金だけは確実にのしかかります。

「ローンが終わっても“住むための費用”はずっと続く。これ、本当に老後払っていけるの?」松田さんはここで初めて、「マンションの本当のリスク」に直面しました。

「マンション老後破綻」の3つのシナリオ

1.修繕積立金・管理費の上昇

退職後の収入減に対して固定費は上がり続ける。2.大規模修繕の追加徴収

数十万〜百万円単位で請求される可能性。3.管理組合の機能低下 → 管理不全マンション化

高齢化で理事が集まらず、管理レベルが低下すると資産価値が急落→売れない→住み続けるしかないという悪循環へ。マンションの老後リスクは、ローン返済以上に厳しい現実なのです。

修繕積立金・管理費の上昇や大規模修繕の追加徴収については、松田さんは共働きなので家計管理をしっかりやれば大丈夫なんじゃないの?って思いますが、管理組合の機能低下 → 管理不全マンション化については、チョット真剣に考えないとマズいかもね。

しっかり管理されないと、越後湯沢のリゾートマンションみたいになっちゃいますからね~

ではどうする?FPが提案する3つの対策

って事で、記事の筆者が松田さんにアドバイスをしたようです。

(1)老後30年分の“固定費シミュレーション”

「値上げ」や「追加徴収」を前提とした厳しめの数字で計算することが必須です。(2)管理組合の運営を確認

現在の積立金水準は適正か、大規模修繕計画に無理はないか、理事会は機能しているか。これらはマンションの“安全性”そのものです。(3)老後の収入源を複線化

資産運用や副収入の確保、あるいは繰上げ返済のタイミングを見極めるなど、「ローン完済後の固定費」を払い続けられる体制づくりが必要です。

老後30年分の“固定費シミュレーション”ね~ 修繕積立金がどれだけ上がるかが分かればイイんですけどね~

管理組合の運営を確認は、しっかりした方がイイと思います。 全部人任せじゃ何をされるかわかりませんからね~

老後の収入源を複線化? 複線化って何だ?

きっと老後でも固定費を払い続けられるようにしろって事かな?

最後に

リスクを知らずに買うことの危うさ

松田さんが放ったこの言葉の本当の意味は、「リスクを知らずに買うことの危うさ」への嘆きでしょう。マンションの支払いは三重構造です。

・ローン(いつか終わる)

・管理費(終わらない)

・修繕積立金(上がり続ける)

修繕積立金(上がり続ける)ってところが、チョット怖い感じがしますね。

この記事の筆者が言うには、重要なのは、「購入後にどんな負担や対策が必要になるのか」を早めに理解し、手を打つこと。だそうです。

購入時に、教えてくれないんですかねぇ?

本日のオマケ。

今日の夕食。

メニューはビールの横から、厚切りベーコン焼と半熟目玉焼き・白菜のサッパリコールスロー・ユズのはちみつ漬け・明太ポテトバゲット

土曜日に購入したワイン樽ベーコンは、ただ焼いただけだけどワイン樽チップのイイ香りがして美味かった~

半熟目玉焼きには、ベーコン屋さんからプレゼントされた燻製醤油がとてもよく合う。

ただの目玉焼きなのに美味しかった。

明太ポテトバゲットは、バケットにマッシュポテトと明太子それにチーズを載せて焼いたもので、コイツもうまい。

今日も美味しく完食~~

コメント