みなさま こんばんは

今日も暇でブログネタも無いので、ネットをダラダラと閲覧してると~

ムムッ! ちょっと興味ある見出しを発見。

『銀行員は見た!老後破産してしまう夫婦の特徴3選』⇒元ネタ記事

記事には。。。

現役時代に安定した収入があったとしても、残念ながら老後に苦しい思いをする人は少なくありません。今回は、老後破産をしやすい夫婦の共通点を3つ紹介します。自分が当てはまっていないか、よく確認してみてください。

って、書いてあるので確認してみようと思います。

私は、早期退職をしたので厚生年金が少なくなっちゃいますのでね。

では、見ていきましょう。

まず、一つ目の特徴

■定年時に多額の住宅ローンが残っている

う~~ん 多額ってどれくらいの金額の事を言うんだろうか?

私はまだ、1,300万円もの住宅ローンが残ってますが。。。

ん~~ 多額な気がします。

ヤバイ!

定年後に住宅ローンが残る夫婦は返済で生活が苦しくなって貯蓄も減り、老後破産に至る確率が高くなります。 だってさ。

ホントかね?

だって、住宅ローンを組むときにちゃんと返済や老後の事は、考えてるはずなんだけどね。

なんで、老後破産するかの理由が書かれてないんですよ~

ただ、恐怖心をあおるための記事か?

で、対策としては。。。

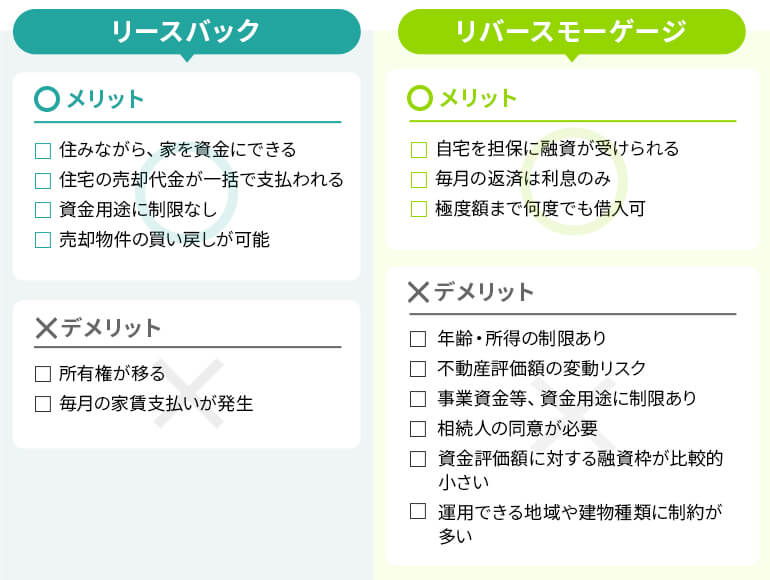

●繰り上げ返済は鉄則!リバースモゲージやリースバックの検討も ですと~

そうか~ 銀行員が言うんじゃ、繰り上げ返済しないとダメかぁ?

って、思ったけど、まだ変動金利は上がってないからなぁ

上がるという情報が入ったら、繰り上げ返済をしようかな?

リバースモゲージやリースバックの検討も ってあるけど、ホントかね?

リバースモゲージやリースバックって、思ってるほど簡単に出来そうもないし、デメリットやトラブルが多いと聞きますが、どうなんでしょうね?

これホント、銀行員が書いた記事なのかね~?

銀行員だから、自分が儲かるようにリバースモゲージやリースバックを勧めてるんじゃないだろうなぁ?

記事では、「定年時点で住宅ローン未完済の夫婦は以上の対策で老後破産を回避しましょう。」な~んて書かれてるよ。

二つ目の特徴は~

■子どもにお金をかけすぎている

ウチは、もう子供は成人して働いてるので、この特徴には該当しないからイイか~

三つ目の特徴。

■生活水準を下げられない

こっ これは~

我が家的には、逆で生活水準を上げられないって感じかなぁ

元々貧乏性なので、ずーーっと節約生活をしてるのでね~

どうやると、生活水準が上がるんだろう?

これ以上、生活水準を下げるとなると。。。

車を2台⇒1台にするとか、外食の回数を減らすとか位かなぁ?

(;´Д`A “`

本日のオマケ。

今日の夕食。

メニューはビールの横から、サラダ・海老とマッシュルームのアヒージョ・ミックスピザ・カマンベールチーズジャム載せ。

サラダのサニーレタスなどの葉物は、我が家のプランター栽培の物を採りました。

苦みも無く、柔らかくて美味しい。

アヒージョとピザには、この前買った青森産のニンニクがふんだんに使われております。

うまい!

このつまみなので、ビールの後は一升瓶の五一ワイン。

また飲み過ぎちゃいました~

(A;´ 3`) ぁせぁせ

コメント