みなさま こんばんは

今日も、ネタがないのでネットでネタ探し。

すると、こんなのを見つけました。

『50代で貯金が700万円あれば老後は安泰?「老後破産」を防ぐには?』⇒元ネタ記事

う~~ん 50代って言っても50~59歳まであるわけだし、毎月の生活費がどれくらいかかってるか?にも依ると思うんだけどなぁ

このザックリ質問なに?

って事で、記事の中身を見てみましょう。

若いうちから50代までかけてコツコツとためた700万円の貯金。これだけあれば老後は安泰といえるのでしょうか。また、老後破産を防ぐためにはどのようなことに気を付けておくべきなのでしょうか。

老後に不安を抱える50代の方や、「1000万円は難しいけど700万円くらいならなんとかなりそう」と老後に備えてお金をためておこうと考える方に向けて、解説していきます。

ほぅ 解説していただけるんですね。

まずは、50代で貯金700万円では不安が残るってさ。

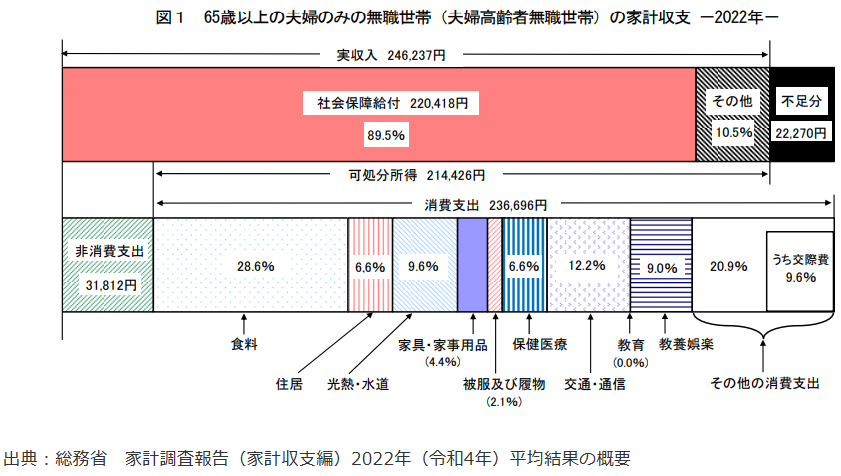

総務省の家計調査によれば、65歳以上の夫婦のみの無職世帯の平均的な支出は、月額26万8508円で、それに対して平均的な社会保障給付(年金など)は22万418円となるようです。

って事は。。。

年金収入だけでは毎月5万円程度、年間60万円程度不足するんですと~

このグラフ、以前の2000万円問題の時に見たことある!

それの、2022年バージョンね。

でも、あの頃のグラフとそれほど変化ないみたい。

あの2000万円問題の時も、たしか毎年60万円不足するって言ってなかったっけ?

で、この収支で行くと、700万円の貯金じゃ12年と持たずに貯金が底を尽きてしまいます。だってさ~

そうですよね~

2000万円問題と同じなんだから、2000万円無いとダメでしょう

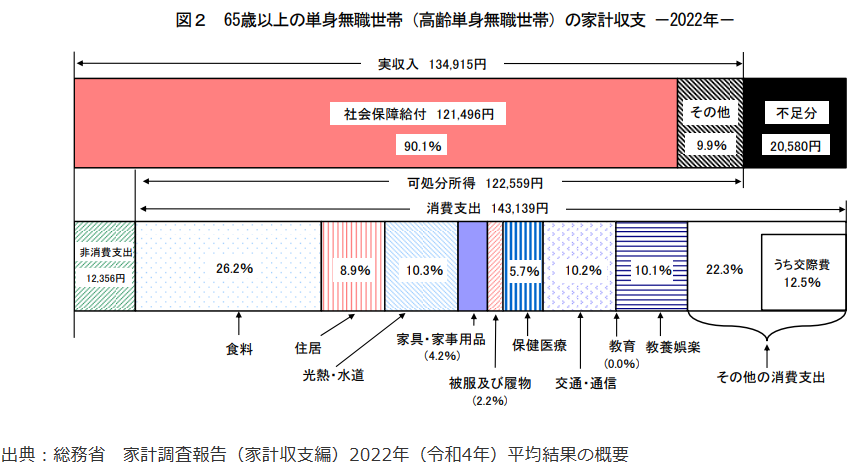

で、高齢の単身者においては、月々の支出が15万5495円となっています。対して年金などの社会保障給付は12万1496円となっており、毎月3万4000円程度不足しています。年間では、41万円ほど不足することになります。

ったく、ホンマかいな?

まぁ 平均家計の収支での解説なので、この結果は致し方ないね。

最後の方には、こんな事が書かれてました。

現在は人生100年時代といわれることもあり、90歳近くまで生きることも珍しくはありません。 平均より少々長く生きると仮定し、老後安泰といえるだけの貯金額を用意するなら、1000万円から1500万円は必要でしょう。

実際には個別の事情によって、700万円の貯金でも安泰といえる方もいるかもしれません。しかし、統計をもとに確認する限り、一般的には700万円の貯金で安泰とはいえないことが分かります。

だってさ。

要は、年金収入だけで生活できればイイんでしょうな。

とりあえずは、毎月の生活費の把握が大切なんだと思います。

それで、年金額をねんきんネットで把握し、足りなければ長く働いたり投資をするなどして貯金を貯めるしかないんじゃないかな?

しかしこの記事、何で今更2000万円問題と同じことを言いだしたのか? よく意味が分からない記事でしたね。

何のためにこんな記事書いたんだか。。。?

本日のオマケ。

今日の夕食。

メニューはビールの横から、ガーリックステーキ・ポテトサラダ・タコとネギとわかめのヌタ・きんぴらごぼう・トウモロコシ・水ナスとキュウリの浅漬け。

ステーキは、中々イイ肉で程よい脂ののりで美味しかった~

この時期、ヌタもサッパリしてイイね

水ナスは、我が家産でみずみずしくて美味しい。

今日もおいしく完食~~

コメント

おはようございます。

例の2000万円問題が、1000~1500万円問題にすり替わっただけでしょうね。いずれにせよ、私のような早期退職者は年金保険料の支払い期間が短いので、貰える年金額も少なくて当然です。よって、パート・アルバイトなどで収入を増やし、預貯金を取り崩しを極力セーブしながら生活していくしかないと、覚悟するしかなさそうです。それでもダメなら福祉にすがるしかないですね。

こんにちは

そうですね、全くその通り。

私も早期退職で年金が少なくなるのは、分かってますので生活費をどう切り詰めていくかが問題です。

アルバイトも、やろうと思えばできそうな気がしますが、今のところはまだやろうとは思ってません。

投資で相場が暴落したらやるかもしれません。