みなさま こんばんは

今日も、ネタがないのでネットでネタ探し。

すると、こんなのを見つけました。

『住宅ローン金利タイプ選びの間違い、50代以上に襲いかかる返済額上昇リスク』⇒元ネタ記事

おいおい! なんか怖いタイトルだね。

しかも、サブタイトルが

『人気の「変動金利型」は5年後に返済額が最大25%増える恐れも』

な~んて書かれちゃってます!

私も、変動金利で借りてますので、記事の内容をしっかり読んでおかないとね。

住宅ローン金利タイプが間違ってなきゃイイんだけど~

って事で、記事の中身を見てみましょう。

住宅ローンは、期間選択型固定・全期間型固定・変動金利型があり、変動金利型と固定金利の期間選択型は、借入後に市中の金利が上がると適用金利が上がり、毎月の返済額が増えるリスクがある。

しかし、そのリスクを十分に理解しないまま利用している人が多いため、今後金利が上がったときには、ローン破綻に陥りかねない。特に、年配者は収入が減少したり、年金生活になったりして、より影響が大きくなるので注意が必要だ。

んん~ 怖いこと言いますね~

しかも、先週日銀がYCCの運用柔軟化を決めたので、今後住宅ローンの固定金利は上がることが予想されます。

変動金利は、短期プライムレートに連動してるので、すぐに上昇すると言うことはなさそうですが。。。

記事では

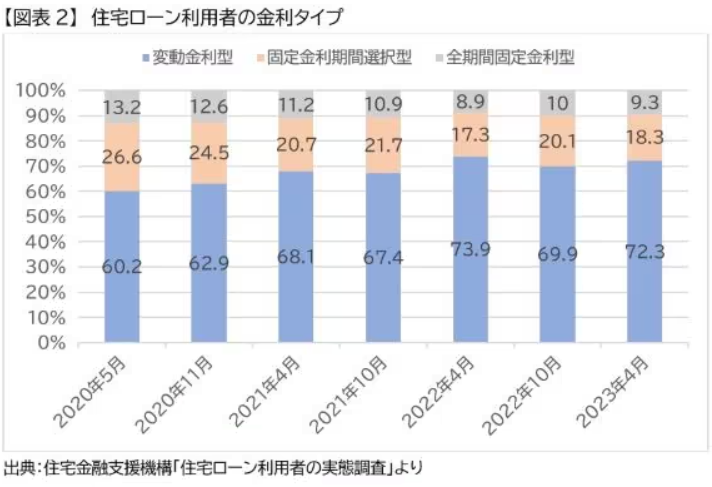

7割以上が利用している「変動金利型ローン」の落とし穴

って事で、最近の住宅ローン利用者がどんな金利タイプを使ってるかのグラフが出てきます。

ほぼ7割方の人が変動金利を利用してます。

これは、変動金利と固定金利の金利差が1%以上あり、変動金利型と全期間固定金利型では毎月2万円以上、年間では30万円近い差があるのだ。これでは金利の低い変動金利型に流れるのも無理がない。と書かれてました。

でも、変動金利型や固定金利期間選択型には金利上昇のリスクがある。

そのリスクは

変動金利型だと、借入後には半年に1度金利の見直しが行われ、5年後に金利が変わっていると返済額を見直すことになっている。もちろん金利が上がれば、返済額が増えてしまう。5年後に増額となる場合には、増額率を25%までに抑えるという「25%ルール」が適用されるが、逆にいえば最大で25%返済額が増えてしまうということだ。

ひー--っ! 最大で25%も増えちゃうのかよ~

知ってました?

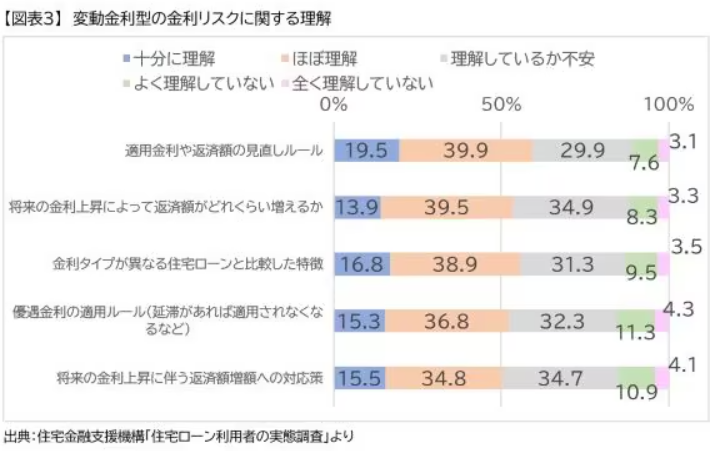

このリスクについて十分に理解しないまま変動金利型を利用している人が多いんだってさ。

ほぼ半数の人が理解してないんだってさ。

実は、私もあまりよく理解してないんです。

(;´Д`A “`

これでは、今後金利が上がった場合には、ローン破綻が続出しかねない。ですと~

今後収入が増えていく若い人ならまだしも、50歳代になると、会社員の場合、収入は頭打ちで、むしろ役職定年などによって収入が減少する可能性が高い。

そうそう、私なんか早期退職して収入は有りませんからね。

多少収入が減っても、家計に影響が出ないようなゆとりある返済計画を立てておく必要がある。人生100年時代、老後には2000万円以上の資金が必要といわれているため、リタイア後もしばらくは退職金か貯蓄などに手をつけることなく、返済していけるようにしておきたい。

だってさ。

で、今後家を建てて住宅ローンを借りる人は~

毎月の返済額が増えても返済期間を短くするのが得策

最大の対策となるのが、住宅ローンの返済期間を短くするということらしい。

4000万円借りて、返済期間を15年・25年・35年で見たとき、35年を利用した場合、5年後に金利が0.5%上がった場合の増額率は7.6%、1.0%上がったときは15.5%、1.5%上がると23.7%も返済額が増えてしまう。

それに対して、返済期間を15年にしておけば、5年後に1.5%上がっても増額率は7.7%と35年返済の3分の1程度の増額率ですむ。リスクを極小化できるわけだ。

う~~ん 確かにリスクは減るけど、毎月の返済金額が凄くない?

返済額が多くなるので、多少の頑張りが必要だが、その分、早く返済が終るので精神的に楽になるのではないだろうか。しかも、毎月返済額が増えても、返済期間が短くなれば、早く残高が減少し、完済までの総返済額はむしろ少なくなるというメリットも見逃せない。

だってさ。

毎月約23万円もローン払うのきつくない?

逆に精神的に苦しくなりそうだけど。。。

この記事の筆者は、お金持ちなのかな?

普通の人は、毎月の支払いが大変だから長いローンを組んで月々の支払いを減らしていると言うのにね。

これじゃ、家のために働いてるって感じがします。

コチラは、返済期間別の毎月返済額と完済までの総返済額の違いを一覧表です。

35年返済だと毎月返済額は12万7030円で、35年間の総返済額は5335万2600円になる。それに対して、15年返済だと毎月返済額は24万4712円に増えるが、15年間の総返済額は4404万8160円で、35年返済に比べると930万4440円も少なくてすむ。

って言うけど、先ほども言いましたが毎月高い金額を払えないから支払期間を長くしてるんだと思うんですよ!

いくら総額で930万円安くなろうが、毎月が苦しかったらダメでしょう。

最後に

特に年齢が高くなるほど、できるだけ早く返済を終える資金計画を立て、返済額の増額リスクを極小化することを考えていただきたい。

な~んて書いてあるけど

私的には、あまりローンを増やさないように頭金を増やすとか、4000万円もかけないような家にする(都心じゃなく郊外だったり、中古物件など)ほうが、得策だと思いますけどね~

ホント、先週末のYCCの運用柔軟化や、最近の物価高もありますので、この先どうなることやら? って感じですね。

これからお家を建てようとか、買おうと考えてる方は、お気を付けください。

本日のオマケ。

今日の夕食。

メニューはビールの横から、うなぎ蒲焼き・ゴボウとシシトウの天ぷら・枝豆・アボカド・モチチヂミ・うな丼

今日は、土用の丑ということで、お隣さんからいただいたうなぎをいただきました。

うなぎと天ぷらとくれば、ビールの後は日本酒です。

今日は、コイツを開けました。

吉乃川だと思って買ったら、吉の川でした!

吉乃川は、新潟のお酒

こっちは、福島のお酒

間違えたけど、純米の濃厚な旨味が有ってなかなか美味しかった。

今日もおいしく完食~~

コメント