みなさま こんばんは

今日も、ネタがないのでネットでネタ探し。

すると、こんなのを見つけました。

『【老後破産の分かれ道】「2000万円の貯金が10数年で100万円に…」定年後に支出が膨らむ夫婦は何を間違えたのか』⇒元ネタ記事

マジかー 2000万円が10数年で100万円に~?

こんなの、2000万が1000万になった頃あたりからこのままでいいのか?考えなきゃダメでしょう

1000万まで減って考えても遅いくらいだと思いますが。。。

ホントに、こんな夫婦居るんですかねぇ?

まぁイイ どんな感じなのか?記事の中身を見てみましょう。

まずは、この記事の主人公であると思われる都内在住の80代女性が語る言葉が、こんなの。

「老後のため2000万円ほど貯めていたのですが、会社を定年退職した夫は『給料がなくても年金がもらえるし、ウチはまだまだ貯金があるでしょ』とうそぶいて現役時代と生活水準を変えず、ゴルフや飲み会を繰り返していました。するとどんどん支出が膨らみ、リタイアから10数年で貯金残高が100万円弱になって……。この先が不安でたまりません」

ウソだろ~

貯金残高が100万円弱になってやっと不安を覚えるって~

遅すぎない? どうかしてるぜー-

鈍感な奥さんも酷いけど、「ウチはまだまだ貯金があるでしょ」とうそぶく旦那も能天気ですな。

コレ、ホントの話かね? 信じられない!

マネーポストWEBのライターの作り話なんじゃないのかな?

記事では

ファイナンシャルプランナーの風呂内亜矢氏は、「こうしたケースはよく見受けられます」と語ったそうです。

マジで? こうしたケースはよくある事なの?

生活費や食費、光熱費などの支出については無頓着で妻任せという夫が多い。それなのに『俺があれだけ稼いだのだから大丈夫だろう』と勘違いして浪費を重ねることで、あっという間に貯金がなくなってしまうのです。“老後どれだけお金がかかるか”を夫婦間で把握しつつ、毎月の支出を抑えられるかが老後破産の分かれ目になります

んん~ 夫はお金に無頓着で、奥さんは危機感が無い

困りましたな。

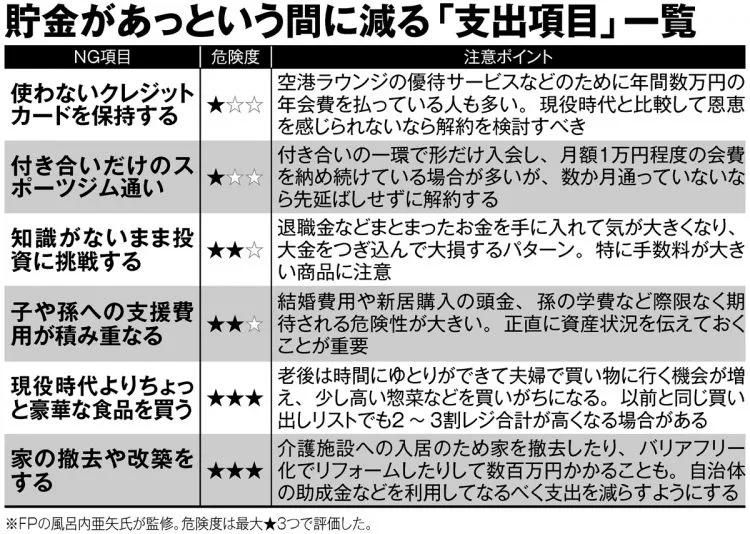

で、先ほども出てきたFPの風呂内さんが監修した貯金があっという間に減る支出一覧がコチラ。

ん~ 確かにリフォームはお金がかかりますね。

現役時代よりちょっと豪華な食品を買うって、危険度3なんだ~

でもこれって、しょっちゅうこんな事をした場合でしょ?

我が家では、極力お勤め品を買います。

デパ地下の高級な惣菜も滅多に行かないので買いません。

私は、老後に家関係で苦労しないように、40代から終の棲家計画を立ててましたので、改築やリフォーム費用はほぼほぼ掛からないと思っています。

子や孫への支援もほぼ無いし~

知識が無いままの投資は。。。

しちゃってます。(;´Д`A “`

付き合いだけのスポーツジムには行ってません。

使わないクレジットカードは、結構あります。

たまに、年会費を取られちゃってますので、今後解約しないとね!

私の場合は、こんな感じですが、記事では。。。

『現役を引退するとゆとりができ、夫婦でともに過ごす時間が長くなるが、それによって支出が増える場合がある。とりわけ顕著に現われるのが、「食費」の増加だ』と、言っております。

へぇ~ そうなんだ~

我が家は、少し増えたくらいかなぁ?

FPの方が知っている事例では『以前と同じ買い出しリストなのに2~3割もレジで払うお金が増えた』といった事例があるようです。

また、退職後は友人との外食が増加するなどして支出がかさむという人が目立ちます。ですと~

それから、現役時代に使っていた「クレジットカード」も落とし穴になりやすいそうです。

どーゆー事かと言うと

数万円の年会費がかかる空港ラウンジの優待サービスなどがついた高級クレジットカードは、現役時代に比べリタイア後は利用機会が減ってカードの恩恵を受けにくくなることも。カードのダウングレードや解約を考えてみましょう。またカードを複数持っている人は2枚程度に絞るのが適当です

だってさ。

あぁ~ 私の場合そんな高級カードを持ち合わせてなくて良かった。

数年に一度 有るか無いかわからない海外旅行時のラウンジ利用のためにゴールドカードを持つのもなんだかなぁ? って感じです。

(まぁ負け惜しみですけどね~)

カードは、大量にあるけどほぼほぼ年会費無料の物なので、それほど気にしてません。

それからそれから

子の結婚や新居購入、孫の入学などのイベントのたびに援助してしまうと多くの資産があると勘違いされて、お金を際限なく期待されるようになってしまいます。子には資産状況を正直に伝え、過度のおねだりを防ぐことが重要です

へぇ~ ウチは孫はいないしお金を援助してくれとも言われてないので、特に心配は無いかな?

それより、子や孫のために散財する人って、居るんですね!

優しい親心って言うんですか?

私にはあまり理解できません。

そもそも私も親に何かしてもらった試しがありませんからね。

って事で、〆に

『老後破産につながる様々な支出を減らし、先を見据えた生活を送ることが求められる』ってさ。

結局この記事の夫婦は、どうすればイイんだろうね?

本日のオマケ。

今日の夕食。

メニューはビールの横から、ジャーマンポテト・アボカド・春雨サラダ・ちくわのゆかり揚げ

ジャーマンポテトのベーコンは、我が家産でスモーキーで旨い!

ちくわのゆかり揚げのゆかりも赤紫蘇で作ってました。

風味が良くてイイね

今日もおいしく完食~~

コメント

私の場合、退職5年前くらいには住宅ローンを完済しました。貯金(私の死後のかみさんの生活費・車の購入)をしましたが、空売り中心の資産運用は今のところは、ダメですね。それから、固定資産税や住民税・国保税・国民年金保険料、車の税金と薬代(医療費)がかかりますね。娘が仕事を辞めたりするとその分の年金等の税金は払ってやってます。贅沢せずに、削れるところは削っていくしかありませんね。

こんにちは

既に住宅ローンは完済してるんですね! 羨ましい。

私は後3年ほど残ってます。

空売り中心ですか~ 私は怖くてできません。

やはり退職時に100歳までのライフプラン表を作って収支の把握をしないと記事の夫婦のようになってしまいますね。