みなさま こんばんは

今日は、あまりネタが無いので姉妹ブログと同じような事を書きます。

土曜日の記事でも書きましたが、私は、2021年7月末に55歳で早期退職して、老後資金を資産運用で賄おうとしております。

8月末に早期退職割増金が入金されたので、そのお金でSBI・V・S&P500を一括買いしました。

でも、本来の退職金が未だに出てなかったのです。

私が勤めてた会社の退職金は、一時金一括・一時金と年金払いの併用・年金払いの3種類から選べます。

一時金一括払いだと、早期退職一時金と合算され、かなりの額(約380万円)の税金を納めなくてはなりません。

一番税金を少なくする貰い方は、早期退職割増金(コレは一括で受け取らなくてはならない)だけいただいて、退職金相当額のみ全て年金で貰うというやり方。

まぁこれでも約45万円も税金を納めなきゃなりませんがねぇ

私の場合は、当然後者の方で貰う事にしました。

ただ、年金払いと言っても企業年金基金に任せるのではなく、ポータビリティ制度を使い自分でiDeCoで運用することにしました。

企業年金基金に任せておけば、2.0%~6.0%の間で運用してくれるのですが。。。

敢えてのiDeCo。

今のところ、海外株の投資信託が調子いいので選んだのですが、先行き不透明でまーまー怖い。

実体経済を伴わない株価の上昇ですから、ホントいつバブルが弾けるのか?

バブルというのは、ホントにバブルかどうかは弾けてみないと分からないそうです。

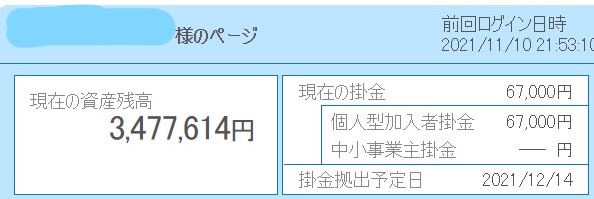

で、退職金相当額が振り込まれるのが、17日になったという事が、この前やっとわかりました。

iDeCoの移管手続きをしたのが、9月末。

iDeCoへ移管するお金は、企業型確定拠出年金DCと、今回の企業年金の退職金相当額となります。

ちなみに、iDeCoへの移管は退職後6カ月以内にしなくてはなりません。

そうしないと、色々なデメリットが。。。↓

9月末に移管手続きをしたのですが、DCが移管されたのが~

なんと! 11月10日。

9月末に手続きをしたというのに、実行されたのが11月10日って、遅くない?

しかも、企業年金の方は未だに実行されておらず、12月17日予定だとの情報が、この前やっとわかったんです。

いや~ 遅すぎでしょ!

あと1カ月もすると、移管期限の6カ月になっちゃう。

って事で、移管手続きはお早めにした方が、精神的にイイです。

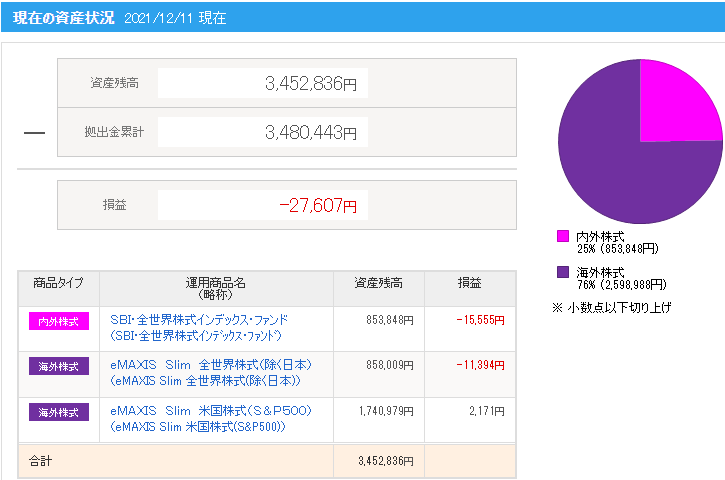

で、先月移管されたDCの運用実績は、こんな感じでした。

なんと! 元本割れですよ~~!!

まいったね!

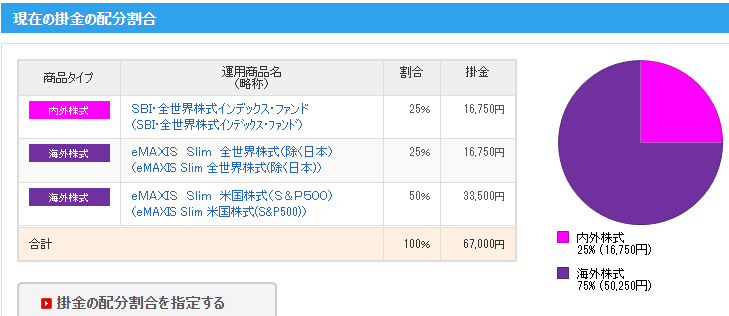

今後の毎月の拠出割合は、こんな感じにしました。

S&P500が50%で、全世界の日本を除くが25%と日本入りが25%

毎月6万7千円の拠出となります。

企業年金の移管金の配分割合も、上記と一緒にしておきました。

iDeCoは、開始時期により受け取れる年齢が変わってきます。

私の場合、55歳で始めたので、加入期間が4年以上6年未満なので、63歳からの受け取りになります。

う~~ん まだまだ先だね。

それまでに、バブルが弾けなければイイのですが。。。

まぁ 弾けそうになったら定期預金にスイッチングすればいいので、それまでに運用益が増えればいいのですがねぇ

どうなる事やら。。。

本日のオマケ。

今日の朝食。

いつも朝食は、食べない事が多いのですが、このまえこんなものを買ったので、コイツを食べてみることにしました。

ライフで売ってた、国産栗使用の和栗あん。

私は大のモンブラン好き。

こいつは試してみなきゃダメでしょ~

って事で、バターを塗ったトーストにコイツも塗っていただきま~す。

くーーーっ うまい!

周りさっくり中はしっとりに焼いた食パンに、バターの塩味と和栗あんの甘みがのっかって、最高です。

あと何回食べられることか。。。

コメント