みなさま こんばんは

この前、ネットニュースを見ていたら物騒な見出しが目に留まりました。

「変動金利」で住宅ローンを組んだ人を待ち受ける「最悪のシナリオ」⇒リンク元記事

おいおい、私も変動金利で住宅ローンを組んでるんだが。。。

まだまだ1,300万円もの住宅ローン(変動金利で0.7%)をかかえております。

記事の中身を見てみると~

新型コロナウイルス感染症拡大が止まらず、住宅ローンの返済に行き詰まる人が増えており、条件変更の相談のために金融機関の窓口を訪れる人が2021年中には10万件に達しそうな勢いなんだそうです。

う~~ん 飲食業や旅行関係の会社にお勤めの方々などは、大打撃をくってる事でしょう。

この場合の条件変更の相談ってどんなことなんだろうね?

記事の中には、どんな相談が多いのかが書かれていませんでしたが。。。

返済期間の延長や、ローン金利の見直し位しか思いつきません。

ローンに行き詰ってるのに、わざわざ金利の高い固定金利に変更する人など居なそうな気がします。

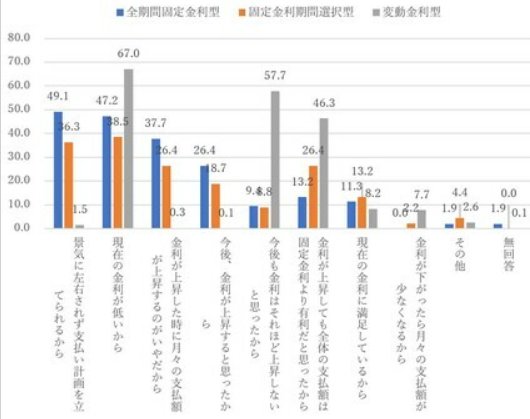

記事の中では、最近の住宅ローン借入者の多く(80%以上の方)は、変動金利で借りてるそうです。

その理由は、こんな感じです。

・「現在の金利が低いから」:67.0%

・「今後も金利はそれほど上昇しないと思ったから」:57.7%

・「金利が上昇しても全体の支払額は固定金利より有利だと思ったから」:46.3%

う~~ん 私もそんなふうに思ってます。

ですので、今後急激な住宅ローンの金利上昇などちっとも考えておりません。

だがしかし。。。

この記事では、この低金利がいつまで続くかわからないと書かれております。

金利上昇で、返済の負担が重くなるってさ。

まぁ確かに! でもそんなことは分かってて変動金利にしてるわけで~

何なんでしょうか?

不安をあおるための記事か?

記事では

コロナ禍で年収がなかなか増えない状況であり、かつさまざまな物価の上昇が続くなか、この負担増に耐えられるのかといえば、決して簡単ではないだろう。

と、書かれております。

また

金利が3%近く上がると、毎月の利息負担が返済額を上回り、未払いの利息が残ってしまう状態を意味する。約定通りに返済しても、元金は減らずに、未払い利息が積もって、むしろ残高が増えてしまうという恐ろしい事態だ。

う~~ん 恐ろしや恐ろしや~

住宅ローンを借りている身としては、「完済までに金利が上がらないように」と、祈る事しかできませんな。

本日のオマケ。

今日の夕食。

メニューはビールの横から、鶏つくね・ふろふき大根・赤大根の甘酢漬け・ラディッシュのバーニャカウダ・ニラ入り卵焼き。

鶏つくねは、居酒屋「天狗」のもので、軟骨の食感がありまーまーうまい。

この時期、ふろふき大根も美味しいね。

我が家のユズを使った、ユズみそが決め手です。

今日もおいしく完食~~

コメント